¿Por qué Almería es la provincia más cara de España para asegurar el coche?

Un informe revela que los conductores almerienses pagan las pólizas más caras de todo el país debido a la siniestralidad, en un mercado donde la edad y el tipo de motor disparan los precios

Precio medio del seguro de coche por provincias según Rastreator.

Conducir en España implica asumir distintos gastos y el seguro de coche continúa siendo uno de los más importantes para los conductores. Según el Índice de precios de los seguros de coche de Rastreator, el coste medio de una póliza a terceros ampliado se ha incrementado un 3% en el último año, reflejando la tendencia alcista que continúa experimentando el sector asegurador. Sin embargo, más allá de la subida generalizada, el precio de un seguro puede variar notablemente entre conductores, y residir en la provincia de Almería es actualmente el factor que más penaliza el bolsillo de los usuarios.

Factores como la edad, el lugar de residencia o el tipo de combustible del vehículo continúan marking diferencias muy significativas en el coste final de las pólizas. De hecho, mientras que algunos conductores en el resto de España pagan menos de 300 euros anuales por su seguro, otros superan los 600 euros al año por contar con un perfil considerado de mayor riesgo. En este escenario, la provincia en la que reside el asegurado impacta notablemente en la prima del seguro, registrando hasta un 41% de diferencia entre la provincia más económica y la más cara para contratar un seguro en el país.

Almería, líder del ránking con una media de 333 euros

Dentro de este ranking nacional, Almería se sitúa a la cabeza como la provincia más cara de toda España para asegurar un coche, con una media de 333 euros anuales. A la zaga de Almería se encuentran Sevilla, con 327 euros anuales, Cádiz, con 322 euros anuales, Pontevedra, con 319 euros anuales, y Málaga, que cierra este grupo de riesgo con un precio medio de 318 euros al año. Esta situación contrasta drásticamente con la de Teruel, que se posiciona como la provincia más barata para asegurar un vehículo en España, con una prima media de 236 euros anuales en 2026. Junto a ella, Albacete con 242 euros anuales, Ciudad Real con 246 euros anuales, y Zamora y Ávila, ambas empatadas con 247 euros anuales, completan el listado de las provincias más económicas para contratar un seguro a terceros ampliado.

Antonio Rubio, responsable de seguros de coche de Rastreator, explica que el lugar de residencia sigue siendo uno de los factores clave para calcular el precio de una póliza. Aspectos como la siniestralidad de la zona, la densidad del tráfico, el riesgo de robo o incluso la frecuencia de partes influyen directamente en el coste final del seguro. Por ello, provincias con menor circulación y menor índice de accidentes suelen registrar primas más reducidas, al contrario de lo que ocurre en el territorio almeriense.

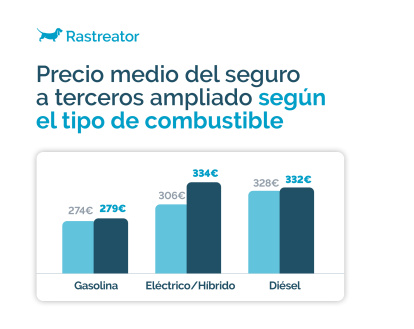

Precio medio del seguro de coche por combustible.

Los factores del encarecimiento

Además de la localización, la edad del conductor continúa siendo uno de los elementos que más peso tiene en el cálculo de la prima final. De hecho, los conductores más jóvenes, de entre 18 y 24 años, pagan de media 638 euros anuales por un seguro a terceros ampliado, lo que supone un 120% más que los conductores de entre 55 y 64 años, cuya prima media se sitúa en 290 euros al año. Tras los más jóvenes, el grupo de edad de entre 25 y 34 años registra un coste medio de 378 euros anuales. A partir de los 35 años, el precio comienza a estabilizarse notablemente, con primas de 302 euros anuales entre los 35 y 44 años y de 300 euros anuales entre los 45 y 54 años, hasta alcanzar los citados 290 euros anuales en la franja de mayor veteranía.

Rubio señala que la experiencia al volante es determinante para las aseguradoras. Los conductores jóvenes suelen presentar una mayor frecuencia de siniestros y, por tanto, un perfil de riesgo más elevado. A medida que aumenta la antigüedad del carné y disminuye la siniestralidad, las primas tienden a reducirse y estabilizarse. Asimismo, el experto destaca que, aunque la edad influye significativamente en el precio, cada conductor cuenta con un perfil único, donde factores como el historial de siniestros, el uso del vehículo o el lugar donde duerme el coche también pueden marcar diferencias importantes en el precio final.

Por último, el tipo de combustible del vehículo que se conduce por la provincia también impacta en el coste del seguro. En 2026, los vehículos eléctricos e híbridos se sitúan como los más caros de asegurar, con una prima media de 334 euros anuales, lo que representa un 20% más que los coches de gasolina, que continúan siendo los más económicos de asegurar con un precio medio de 279 euros al año. Además, las pólizas para eléctricos e híbridos han experimentado el mayor incremento interanual respecto a 2025, cuando su coste medio se situaba en 306 euros al año. Por su parte, los vehículos diésel mantienen también primas elevadas, situándose en una media de 332 euros anuales.

Respecto a estas diferencias mecánicas, Rubio explica que "el aumento del precio de los seguros para vehículos eléctricos e híbridos responde a varios factores, entre ellos el mayor coste de reparación, el precio de determinadas piezas o la necesidad de contar con talleres especializados". Además, al tratarse de vehículos relativamente nuevos en el mercado, "todavía existe menos histórico de comportamiento asegurador para evaluar los riesgos".

En cuanto a los vehículos diésel, el responsable de Rastreator apunta que, aunque los eléctricos e híbridos son actualmente los más costosos, "los coches diésel siguen registrando primas elevadas debido a que suelen asociarse a un mayor kilometraje anual y a un uso más intensivo del vehículo, una circunstancia que incrementa el riesgo de accidentes para las compañías aseguradoras".